加拿大在特朗普第二个总统任期的第一年里,经济层面基本安然度过,国家主权层面也毫发无损。那么,第二年又会如何?

《环球邮报》(The Globe and Mail)在新年之初,邀请了数十位经济学家、分析师和投资人,各自选出一张他们认为将在 2026 年具有关键意义的图表。以下7大趋势,正是这些判断楼市背后的核心逻辑与趋势线索。

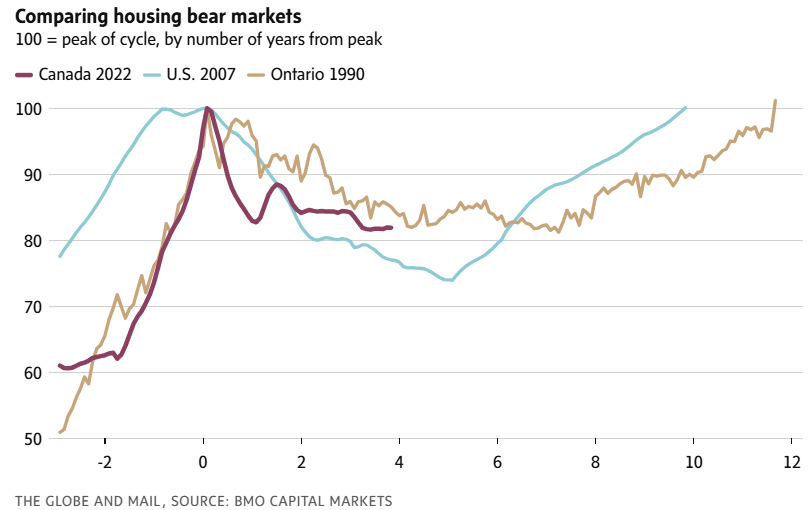

房市长期运行中的调整——非短期,而是以“年”为单位

Robert Kavcic|BMO 资本市场高级经济学家

当我们在 2022 年初判断加拿大房市将进入调整期时,就明确指出:这将是一场以“年”为单位计算的修正,而不是几个月或几个季度就能结束的短期波动。

这一判断的基础在于,当时几乎所有可能推高房价的因素同时发力,价格已经没有继续向上的空间,只能回落。

真实借贷成本曾长期处于深度负值区间,如今已回归正常;投机性房价上涨预期被彻底抹去;千禧一代正逐步走出首次置业的黄金年龄段;而此前异常火热的国际移民,也被更严格的上限所取代。

从负担能力和投资回报两个角度来看,房价估值的“重置过程”已经全面展开……但仍未完全结束。

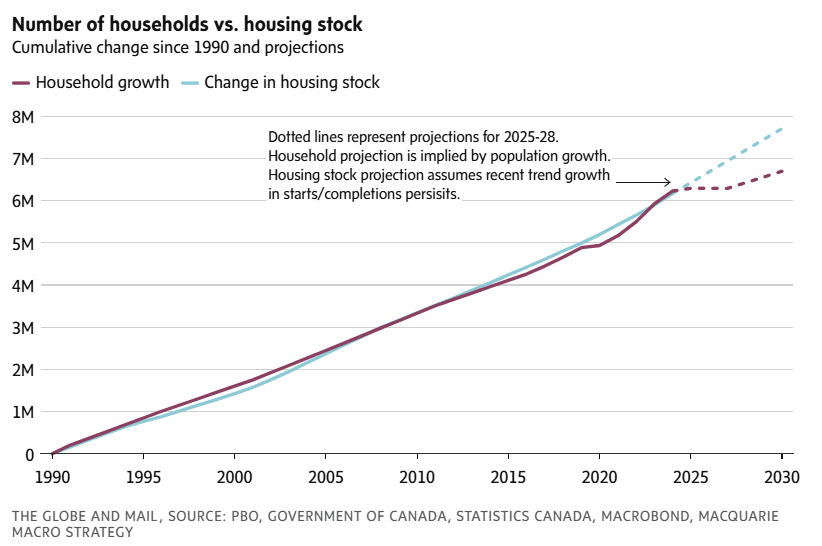

家庭结构的变化——数量增长可能接近零

David Doyle|麦格理集团首席经济学家

过去 30 年,加拿大住房存量的增长,大体与家庭数量的增加保持同步。但未来几年,这一关系可能发生改变。

根据联邦政府当前的移民政策预测,未来两年内,加拿大的家庭数量增长可能接近零;与此同时,住宅开工和竣工量却在持续上升。

如果政府坚持现有规划,这种失衡将进一步加剧,并最终通过两种方式之一得到修正:

一是建筑活动放缓、部分项目被取消;

二是通过房价回落与收入增长,恢复住房可负担性。

从长期来看,我们认为这反而有利于加拿大经济增长,因为私人资本将逐步从住宅建设和房产投机中撤出,转而流向更能提升生产效率的项目。

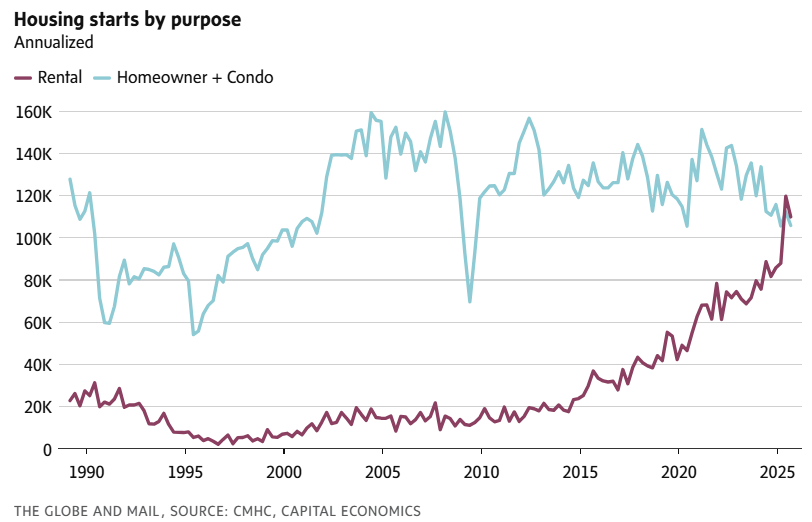

租赁开发飙升式启动

Bradley Saunders|Capital Economics 北美经济学家

近年来,加拿大“只租不售”(Build-to-Rent,BtR)项目的建设规模大幅飙升。开发商一方面受益于移民推动的强劲租赁需求,另一方面也得到了联邦住房计划提供的融资支持,尤其是在大城市。

尽管近期移民规模明显下滑,但低成本融资仍在支撑 BtR 项目的扩张趋势。数据显示,在第三季度,BtR 项目的开工量首次超过新建独立屋和公寓的总和,尽管全国范围内的租金增速在近几个月已转为负值。

加拿大按揭及房屋公司(CMHC)估计,2024 年约 88% 的 BtR 项目都受益于低息公寓建设贷款或贷款保险计划。

我们认为,这一开工热潮仍有一定延续空间。自上任以来,总理卡尼(Mark Carney)基本延续了前任政府的住房政策;同时,我们预计加拿大央行的降息幅度将超过当前市场预期,这也将进一步缓解开发商的融资压力。

不过,移民减少对租金增长形成的拖累,仍将是一个不容忽视的逆风因素。

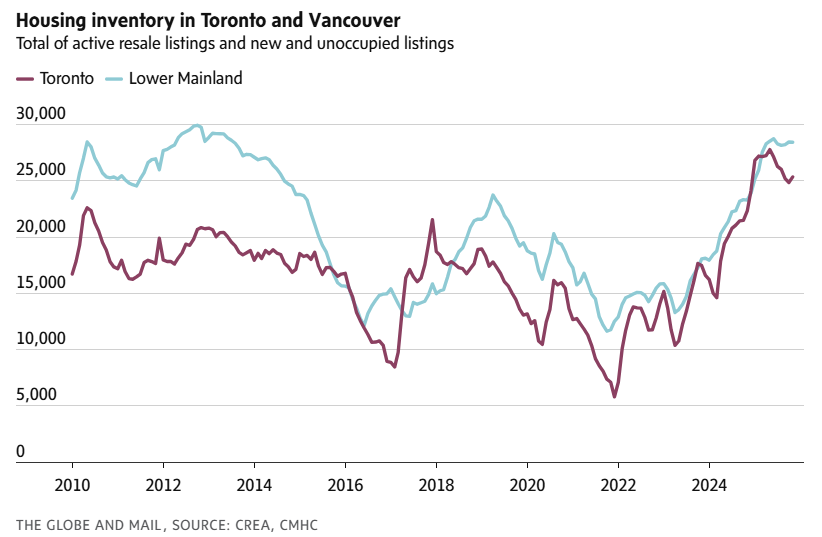

库存压力

Bryan Yu|Central 1 Credit Union 首席经济学家

在住房市场方面,我们重点关注加拿大当前呈现出的“双速市场”格局。

像温哥华、多伦多这样体量大、房价高的市场,仍在承受成交低迷和价格下行的压力;而其他地区则因可负担性优势和经济不确定性,房价接近历史高位。

我们预计 2026 年市场状况将略有改善,但房价真正企稳,仍需依赖二手房库存和新增空置房数量的下降——而这两项指标目前都处于膨胀状态,是压低价格的重要原因。

一旦库存趋于稳定,房价将获得底部支撑,开发商和预售市场的信心也有望恢复,这对于未来几年推进更多项目、避免再次出现供应短缺至关重要。

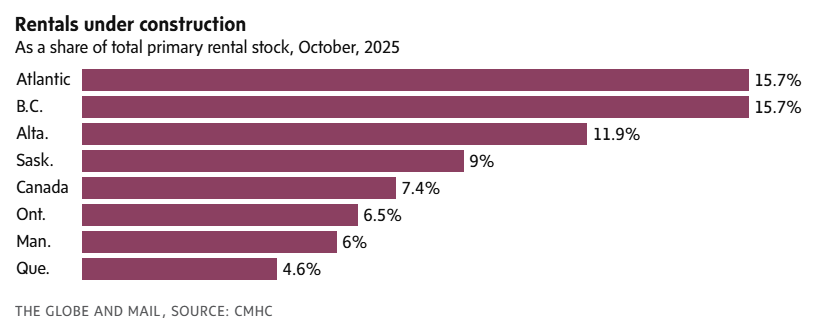

租赁浪潮

Ben Rabidoux|Edge Realty Analytics 创始人

加拿大正在悄然经历一场前所未有的租赁住房建设热潮。

目前,全国在建的专用租赁住宅接近 18 万套,一旦全部完工,将使现有租赁库存增加超过 7%。所有省份都将迎来显著的供应增长,其中卑诗省、阿尔伯塔省以及大西洋省份的增幅最为突出,未来两年租赁库存预计将实现两位数增长。

而这一供应浪潮,恰好与联邦政府预测的全国人口增长趋近于零(至少持续到 2028 年)同步出现。

在这样的背景下,全国租赁空置率——目前 CMHC 数据为 2.3%——完全有可能回升至上世纪 90 年代初的水平,甚至逼近前所未有的 5%。

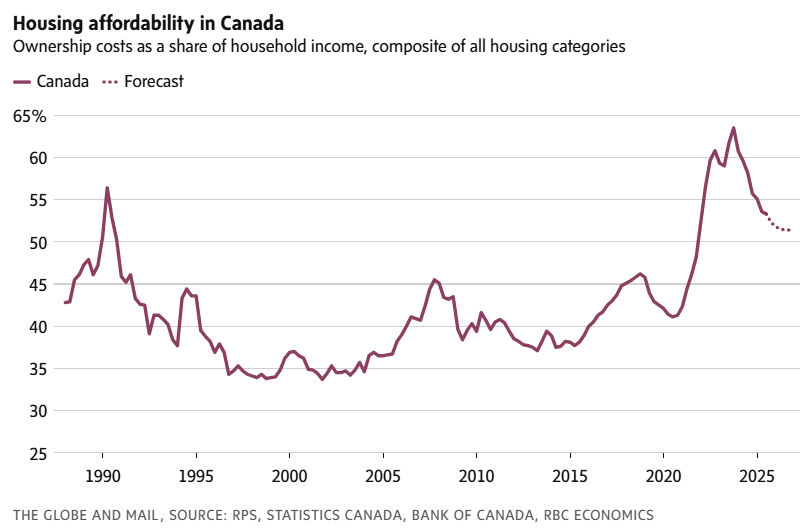

已经是房子“最便宜”的阶段了吗?

Robert Hogue|RBC 经济研究部助理首席经济学家

自 2024 年初以来,利率下调以及多伦多、温哥华和卡尔加里的房价回落,确实降低了加拿大居民的购房成本。

但未来可负担性的进一步改善空间将非常有限。我们预计加拿大央行很可能在 2026 年前维持利率不变,这意味着,许多加拿大人距离“买得起房”,仍比疫情前更加遥远。

住房需求预计将在未来一年逐步恢复,但移民大幅下降,仍将带来一定的市场波动。

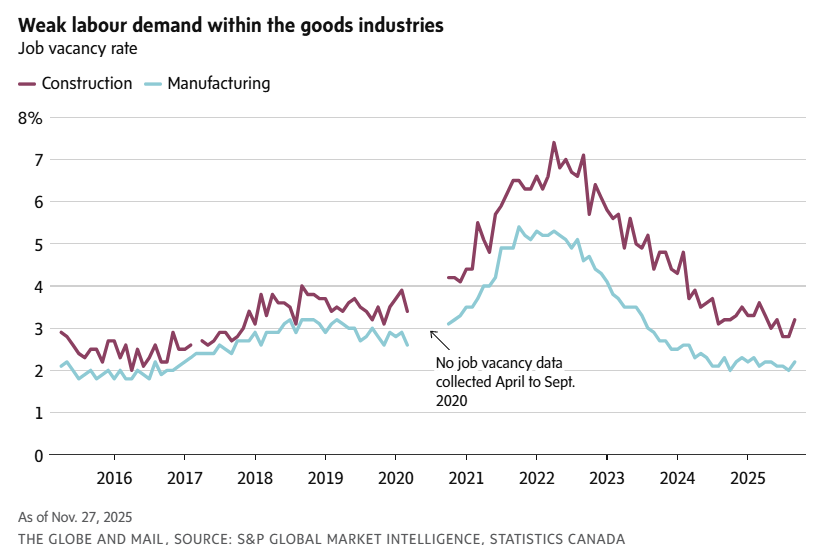

商品产业的压力

Arlene Kish|标普全球市场情报总监

卡尼领导的自由党政府在 2025 年提交的联邦预算中,推出了大量扶持措施,重点帮助受美国高关税影响较大的行业,尤其是制造业。

关税已经重塑了供应链,导致工业产出下降、制造产能流失,这一冲击主要集中在汽车行业,并引发制造业岗位减少。

卡尼频繁访问美国以外的国家,正是在为未来的投资和贸易协议铺路,相关合作有潜力在未来十年内,将加拿大对非美国市场的贸易规模翻倍。

预算同时指出,要将住房可负担性恢复至 2019 年水平,到 2035 年,每年新建住房需提高至 29 万套至最高 48 万套之间。政府计划通过“更高效、障碍更少、审批更简化的住房建设体系”来实现这一目标。

从更宏观的角度看,生产率提升意味着,在增加产出的同时,所需劳动力可能更少。

目前,在需求疲弱的背景下,建筑业和制造业的职位空缺率已接近历史低位。调查数据显示,企业普遍反映劳动力短缺缓解,投资意愿偏弱。

在这些不利因素叠加下,短期内商品生产类行业的用工需求仍将保持疲软。

内容来源:https://www.theglobeandmail.com/business/economy/article-2026-in-charts-about-housing/?_cldee=3HmDUoICOhox3Z5CH3MdFEfNTdRdOKLFMTeQUeAO4CVXH29fA0v8VktyMZmyOHkp&recipientid=contact-cf2cbf50ef48ee11843300155d17a306-cc53999e722b4b7192e06320ae31ebe0&esid=20545cb7-06eb-f011-8406-6045bd5b782c

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片及内容来自网络,如有侵权请联系我们,我们将及时处理。