当全球投资者都在关注伯克希尔·哈撒韦(Berkshire Hathaway)接班人时代会如何展开时,新任CEO Greg Abel交出了一份颇具“巴菲特味道”的答卷。

5月31日,伯克希尔宣布将以68亿美元现金收购美国大型住宅开发商Taylor Morrison Home。这笔交易不仅是Greg Abel自2026年正式接替沃伦·巴菲特(Warren Buffett)以来的首个大型收购案,也再次向市场释放出一个明确信号:

伯克希尔依然坚定看好住房市场的长期需求。

对于一家手握近4000亿美元现金的公司来说,68亿美元并不算惊人。但这笔交易背后的意义,远远超过交易金额本身。

这是Greg Abel时代的第一次重大资本配置,也是伯克希尔对房地产行业的一次公开加码。

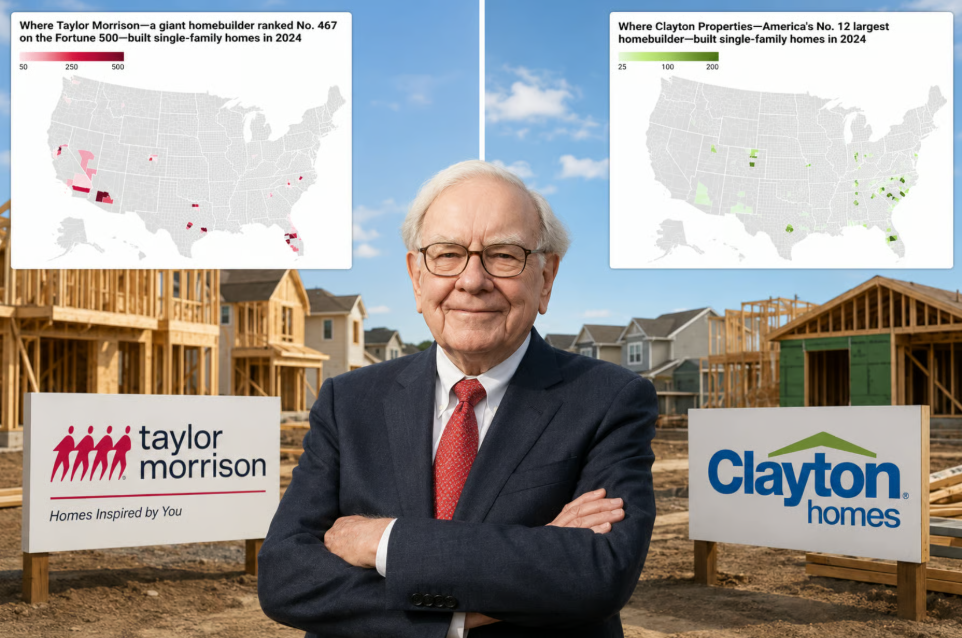

从收购价格来看,伯克希尔支付每股72.50美元,较Taylor Morrison此前收盘价溢价24%,对应股权价值约68亿美元,企业总价值约85亿美元。Taylor Morrison在2025年创造了81.2亿美元营收和7.8亿美元净利润,是美国最大的住宅开发商之一,在全美12个州拥有超过350个住宅社区。

从华尔街的角度来看,这笔交易进一步强化了一个核心判断:即便短期基本面仍然波动不稳,住房依然是美国长期增长与刚性需求的关键主题。

伯克希尔为Taylor Morrison Home支付溢价收购,本身也传递出对其品牌能力、现金流生成能力以及战略契合度的信心。

更值得注意的是,这并不是伯克希尔第一次押注房地产。

事实上,房地产早已是伯克希尔最重要的产业版图之一。

很多人提到伯克希尔,首先想到的是苹果、可口可乐、美国运通,或者巴菲特那些著名的股票投资。

但如果把目光放到实体经济领域,会发现住房产业链早已成为伯克希尔长期布局的核心赛道。

早在2003年,伯克希尔便收购了美国最大的预制住宅和模块化住宅开发商Clayton Homes。此后又不断扩张建材业务,旗下拥有砖材制造商Acme Brick、油漆品牌Benjamin Moore、保温材料企业Johns Manville等大量住宅建设相关企业。与此同时,集团还控制着全美最大的房地产经纪网络之一——Berkshire Hathaway HomeServices。

换句话说,从土地开发、房屋建造、建筑材料、按揭贷款,到房地产经纪服务,伯克希尔实际上已经覆盖了住宅产业链的大部分关键环节。

而Taylor Morrison的加入,则让这张版图进一步扩大。

Taylor Morrison不仅开发住宅,同时还提供按揭贷款、产权保险(Title Insurance)、托管服务(Escrow)等金融业务。其产品线覆盖首次购房者、改善型家庭以及退休社区市场。

Greg Abel甚至公开表示,未来计划将Taylor Morrison与Clayton Homes旗下的现场建造住宅业务整合成统一平台。

这其实透露出一个重要变化。

过去几十年,巴菲特最著名的管理风格之一就是“买下来,然后放手经营”。

而这次收购中,Greg Abel却明确提出要进行业务整合。

不少华尔街分析师认为,这意味着伯克希尔正在从单纯的资本持有者,逐渐向产业协同运营者转变。

如果整合顺利,Clayton Homes与Taylor Morrison合并后的住宅交付规模有望跻身美国前五大开发商之列。

房地产行业低迷中的逆周期布局

从短期市场表现来看,美国房地产其实并不轻松。

高利率仍然压制着购房需求,新屋销售放缓,不少开发商需要通过降价或提供按揭补贴来刺激成交。

正因为如此,许多房企目前的估值都处于历史较低水平。

而这恰恰是巴菲特体系最熟悉的投资逻辑:在行业低迷、市场悲观的时候买入。

多家分析机构指出,Taylor Morrison的收购估值明显低于近年同类交易水平,而美国住宅开发行业也正在进入新一轮整合周期。

更重要的是,伯克希尔似乎并不担心未来几年住房需求消失。

相反,它更像是在押注一个长期趋势:美国依然缺房。

根据行业研究机构和分析师的普遍估计,美国住房供应缺口仍高达数百万套。即使经历高利率周期,美国人口增长、家庭形成以及住房老化更新等长期需求依然存在。

《华尔街日报》甚至直接将这笔交易解读为伯克希尔对于“美国住房市场终将复苏”的一次公开下注。

而在伯克希尔看来,真正的问题从来不是未来有没有人买房,而是谁能够更高效率地建房。

这也是为什么Greg Abel特别强调模块化建造和产业整合。

日本大型开发商近年来也在美国大举收购住宅企业,希望将工厂预制建筑技术引入美国市场,以降低成本、提高效率。伯克希尔通过Clayton Homes积累了大量模块化住宅经验,而Taylor Morrison则拥有全国性的开发平台,两者结合后有望进一步提升生产效率。

那么,这对加拿大意味着什么?

虽然这笔交易发生在美国,但加拿大房地产从业者同样值得关注。

首先,Greg Abel本身就是加拿大人。更重要的是,伯克希尔对住房市场的判断,往往反映的是一种长期资本的思维方式。

无论是美国还是加拿大,当前市场都面临类似的问题:

高利率、成交低迷、买家观望、开发商压力增加。

但与此同时,两国又都面临长期住房供应不足的问题。

加拿大联邦政府和各省政府过去几年不断强调住房短缺;美国市场同样面临数百万套住房缺口。

这意味着短期周期可能会波动,但长期需求并未消失。

如果说过去几年市场关注的是“房价会不会跌”,那么像伯克希尔这样的长期资本关注的则是另一个问题:

十年后,人们还需不需要住房?

从这笔68亿美元收购案来看,Greg Abel给出的答案显然是肯定的。

而这或许也是这笔交易最值得房地产行业关注的地方——在市场最不确定的时候,全球最著名的长期投资机构之一,正在继续加码住房产业。

对于伯克希尔来说,它买下的或许不仅仅是一家开发商。它下注的,是未来几十年美国家庭对于住房的需求。

内容来源:https://www.housingwire.com/articles/berkshire-taylor-morrison-builder-takeaways/

https://www.theglobeandmail.com/business/international-business/us-business/article-berkshire-hathaway-buys-taylor-morrison/

https://www.cnbc.com/2026/06/01/berkshire-hathaway-taylor-morrison-home-acquisition-housing-market.html

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片及内容来自网络,如有侵权请联系我们,我们将及时处理。